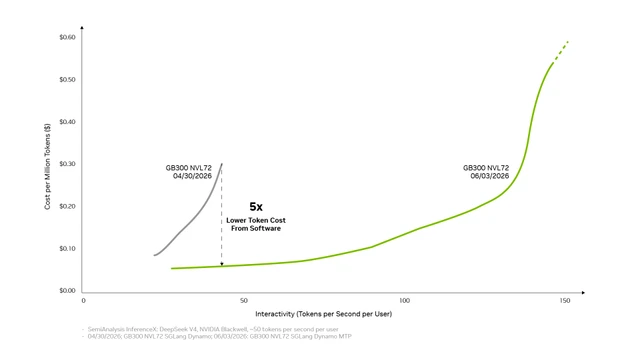

台积电已在 2025 年第四季度低调启动 N2(2nm 级)工艺的量产。与此同时,这家占据全球晶圆代工市场逾 70% 份额的公司,正在对其全部先进制程——覆盖 7nm 及以下、占总晶圆收入 74% 的节点——实施连续多年的涨价。一枚 2nm 晶圆约 3 万美元的定价不仅是数字,它宣告了半导体行业一个延续数十年的基本假设正在瓦解:晶体管不会自动变得更便宜。

3 万美元晶圆是怎么来的

2nm 晶圆的高价由三重成本叠加驱动。

第一是 EUV 光刻步骤的翻倍。随着特征尺寸持续缩小,越来越多关键层必须由极紫外光刻完成,而一台 EUV 光刻机单价约 3.5 亿美元。第二是 GAA(全环绕栅极)晶体管架构的引入。这是台积电十多年来最大的一次晶体管设计变革——从 FinFET 转向堆叠式水平纳米片结构,制造复杂度被 EE Times 描述为「比 FinFET 高一个数量级」。第三是早期节点的良率爬坡:2nm 初期良率估计在 65-70% 左右,而成熟的 3nm 已超过 90%,这意味着每片晶圆产出的合格芯片数量比 3nm 少约 25%。

关于涨价幅度,市场上存在两种叙事。EE Times 基于 3nm 原始定价约 2 万美元得出的 50% 涨幅在早期传播甚广。但 TrendForce 引用的供应链消息源指出,3nm 晶圆(含 N3P、N3E 等变体)当前市场实际售价约为 2.5 万至 2.7 万美元,因此 2nm 的 3 万美元定价实际较 3nm 高出约 10-20%。无论如何,关键问题不在于百分比,而在于方向——这是二十年来首次主要节点跃迁中,每晶体管成本没有下降。

全线涨价:不止是 2nm

2026 年 6 月,台积电向客户发出通知,涨价范围远超 2nm。据 Culpium 报道,所有先进制程节点——包括 7nm、5nm、4nm、3nm 和 2nm——都将面临 3-10% 不等的价格上涨,且不同客户、不同产品的涨幅有所差异。TrendForce 进一步报道称,台积电已制定 2026 年至 2029 年连续四年的涨价计划。

CFO 黄仁昭此前表示,台积电「不排除涨价」,理由是通胀、海外扩张和先进制造成本持续上升。CEO 魏哲家在 6 月 4 日的股东大会上确认客户对 AI 需求前景依然积极,同时承认芯片需求与可用产能之间的缺口仍在扩大。

台积电 2026 年一季度营收达 359 亿美元,毛利率 66.2%,已将全年营收增长目标上调至 30% 以上。即便在如此强势的财务表现下,涨价仍被视为「不可避免」——台积电需要保障 53% 以上的毛利率目标。

地缘政治的代价

涨价的一个重要驱动力是台积电的全球产能多元化。亚利桑那州项目的总投资已膨胀至 1650 亿美元,为美国历史上最大的单一外商直接投资。

但海外晶圆厂的成本远高于台湾本土。AMD CEO 苏姿丰公开确认,亚利桑那州工厂生产的芯片比台湾同类产品贵 5-20%,而业界报告显示 4nm 在亚利桑那的生产溢价可能高达 30%。台积电承认,海外工厂将在一段时间内拖累综合毛利率 2-3 个百分点。通过在美国产晶圆上实施明确的定价溢价,台积电实际上让客户——以及最终的美国消费者——成为供应链多元化战略的共同投资者。

谁买单:客户成本分摊的不对称性

2nm 晶圆成本并非对所有客户一视同仁。它是一种「累进税」——定价权越弱的玩家承受的压力越大。

Nvidia 处于最有利位置。CEO 黄仁勋公开表示「完全支持」台积电涨价,称「台积电所创造的价值非常高……涨价是自然的,与他们交付的价值一致」。对于售价数千美元的 AI 加速器而言,硅成本仅占最终售价的一小部分,确保 2nm 及未来的 A16(1.6nm 级)产能的优先使用权远比价格敏感度重要。Nvidia 的 Vera Rubin 平台已锁定 2nm,计划 2027 年推出。

Apple 作为台积电最大客户,虽然享有议价优势,但面临晶圆涨价与关税的双重挤压。该公司已承诺在美国制造业投资 6000 亿美元以争取半导体关税豁免,但 2025 年第三季度已发生 8 亿美元关税相关成本,第四季度预计升至 11 亿美元。

AMD 和 Qualcomm 处于高风险区间。AMD 的 MI400 系列需要 2nm 但同时在价格上与 Nvidia 竞争;Qualcomm 的旗舰 Snapdragon 面临 OEM 客户的强烈价格抵制。Broadcom 则是一种特殊情形——其定制 ASIC 合同通常采用成本加成模式,晶圆涨价直接传导至 AWS Trainium 和 Google TPU 等超大规模客户。

实际垄断:2027 年底前没有真正的替代选项

台积电能推进这一涨价策略的根本原因在于缺乏可信的替代方案。

三星的 SF2(2nm GAA 工艺)已开始小规模量产移动 SoC,但 2026 年的主要工作仍是「准备第二代 2nm(SF2P)和优化 4nm」,暗示 SF2 的实际采用规模有限。风险量产最早指向 2026 年末或 2027 年初,有意义的客户产能要到 2028 年。

Intel Foundry 的 18A 工艺(Intel 的 2nm 等效节点)良率约为 50-55%,客户承诺仅限于少量设计启动,尚未出现全量产品迁移。Qualcomm CEO Cristiano Amon 直言 Intel 代工技术目前「并非移动芯片的选项」。

这意味着台积电在 2nm 上拥有事实上的垄断定价权,至少持续到 2027 年底。如果三星的执行再次出现延迟——其前两个节点的纪录已表明这是大概率事件——台积电的优势可能延续至 2029 年。

chiplets 与 A16:缓解路径与技术延续

成本压力正在加速 chiplet(小芯片)架构的采用。AMD 等公司已经证明,将非性能关键组件留在旧制程上,只将计算核心放在昂贵的 2nm 上,正从聪明的工程选择变成经济必需。

台积电的路线图也在提供延续性。N2P(性能增强版 2nm)计划 2026 年下半年量产,相比 N2 提供额外 5-10% 性能提升或 5-10% 功耗降低。A16 节点引入 Super Power Rail 背面供电,面向复杂 AI/HPC 处理器,同样定于 2026 年下半年量产。N2X(面向 HPC 的优化版本)预计 2027 年推出。1.6nm(A16)之后,1.4nm 晶圆的定价传闻已达 4.5 万美元。

对 AI 行业而言,晶圆成本是算力成本的最大单一输入。2nm 定价权如果在 2028 年前保持坚挺,前沿模型训练的单位经济学将持续紧绷,有利于拥有最大资本支出预算的超大规模云厂商。如果三星的竞争按时压缩定价,成本曲线将更快下弯,为小型竞争者打开追赶窗口。最大的悬念在于三星 2nm 客户产能的实际落地时间——这不只是台积电的股价故事,也是下一代 AI 基础设施成本结构的决定性变量。